بازار آریا - بازار داخلی

تلاش برای همگرایی نرخ دلار

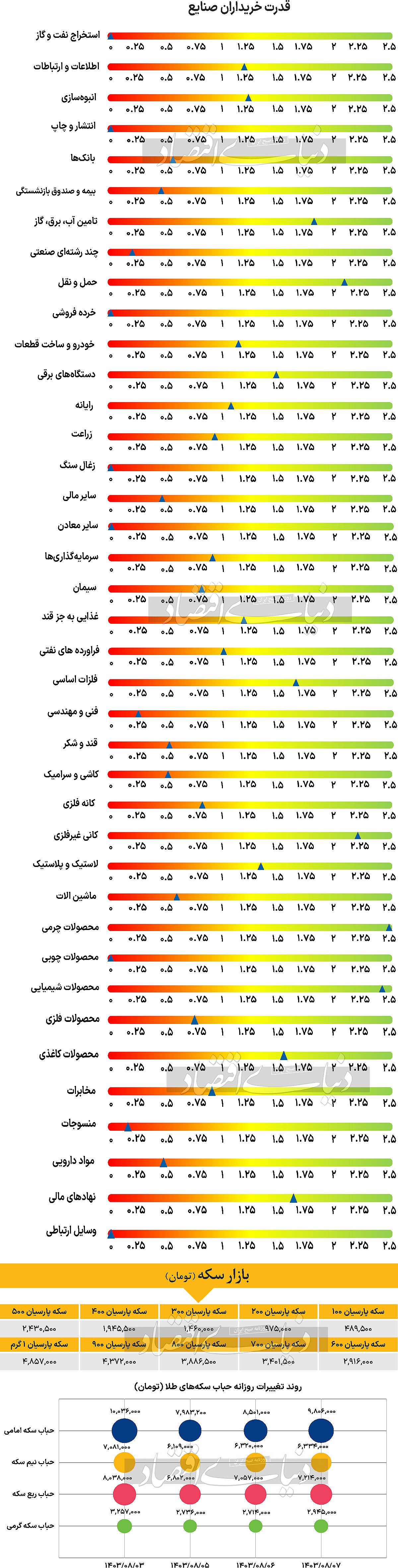

در سومین روز معاملاتی هفته جاری، شاخص کل بورس با افزایش 1.27 درصدی به 2میلیون و 51 هزار واحد رسید. به بیان دیگر، شاخص کل پس از چند روز افزایش، به کانال 2 میلیون و 100 هزار واحدی نزدیکتر شد و از مرز 2 میلیونی فاصله گرفت. شاخص هموزن نیز که در روزهای اخیر وضعیت نسبتا باثباتی داشت، همسو با شاخص کل با رشد 0.54درصدی به 673هزار و 643 واحد رسید که نشاندهنده بهبود نسبی در بخشهایی از بازار بود. بهنحوی که طی هفته جاری این شاخص کمی بیش از 18هزار واحد افزایش را به ثبت رسانده است. همچنین، شاخص کل فرابورس با افزایش 0.38درصدی به 21 هزار و 351 واحد رسید و به روند صعودی ملایم خود ادامه داد.

در روز معاملاتی گذشته، ارزش معاملات خرد به 3522 میلیارد تومان رسید که نشاندهنده علاقهمندی بیشتر سرمایهگذاران به فعالیت در بازار بود. علاوه بر این، 132میلیارد تومان نقدینگی وارد بازار شد که نشانهای از افزایش اعتماد به بازار است. مجموع ورود پول حقیقی طی سه روز به 869 میلیارد تومان رسید که نمایانگر جذابیت بازار در این مدت کوتاه است. در روز گذشته دلار نیمایی یکی از محورهای مصاحبه وزیر صمت بود. وزیر صمت اعلام کرد تلاش برای کم شدن فاصله دلار نیما و آزاد همچنان ادامه دارد.

محمد اتابک گفت: مشکل اصلی در تجارت خارجی، ناهماهنگی بین سیاستهای ارزی و تجاری کشور است که موجب میشود صادرکنندگان گاهی در بازگشت ارز با چالش مواجه شوند؛ این چالشها ناشی از سیاستگذاری ارزی است، نه عملکرد سازمانهای اجرایی. وی همچنین افزود: اخیرا فاصله بین نرخ ارز نیمایی و نرخ ارز آزاد کمتر شده و هماهنگی خوبی میان ما و بانک مرکزی برقرار است. هدف ما این است که ارز بازگشتی صادرکنندگان به نرخ واقعی نزدیک باشد، اما برای رسیدن به این هدف نیاز به اقدامات ساختاری بیشتری داریم.

بازار خارجی

در انتظار انتخابات آمریکا

شاخص دلار (DXY) به بالاترین سطح خود از اوایل اوت رسیده است و یادآور میشود که فدرال رزرو در ماه سپتامبر با کاهش نرخ بهره نیم واحد درصدی، چرخه کاهش نرخ بهره را آغاز کرده بود. اما علت این تقویت دلار بیشتر به دلیل تفاوت در شرایط اقتصاد کلان است که بیشتر تحتتاثیر بازنگری منفی در شرایط اقتصادی منطقه یورو و انتظار پیروزی جمهوریخواهان در انتخابات هفته آینده قرار دارد. در آخرین نظرسنجیها نیز تغییرات کوچکی به نفع ترامپ مشاهده میشود، اگرچه پیشتازی او در ایالتهای کلیدی هنوز در محدوده خطای میانگین وزنی نظرسنجیها (حدود 4 تا 5 درصد) است. درخصوص اختلاف شرایط اقتصاد کلان، بعید است که دادههای اقتصادی آمریکا در این هفته بتوانند ارزش دلار را بهطور قابلتوجهی کاهش دهند. این هفته تمرکز اصلی بر دادههای شغلی، قیمتها و گزارش تولید ناخالص داخلی (GDP) سهماه سوم آمریکا خواهد بود که روز چهارشنبه منتشر میشود. در روز سهشنبه نیز دادههای فرصتهای شغلی (JOLTS) منتشر میشود و گزارش اشتغال ماه اکتبر نیز روز جمعه خواهد آمد که ممکن است ضعیفتر از انتظار باشد؛ هرچند ممکن است این ضعف به دلیل وقوع توفانها باشد و سرمایهگذاران به اعداد ضعیف بیش از حد واکنش نشان ندهند. در رابطه با دادههای قیمت، انتظار میرود گزارش شاخص هسته قیمت مصرف شخصی (PCE) برای سپتامبر که روز پنجشنبه منتشر میشود، عدد ناخوشایند 0.3درصد را نشان دهد. همچنین در مورد فعالیت کلی، اکثر پیشبینیها حاکی از رشد سالانه بالای 3درصد برای GDP آمریکا در سهماه سوم است که این رشد عمدتا ناشی از مصرف قوی است. با وجودی که انتظار میرود فدرال رزرو امسال دو بار دیگر نرخ بهره را کاهش دهد.

همچنین وزارت خزانهداری آمریکا روز چهارشنبه برنامه بازپرداخت فصلی خود را اعلام خواهد کرد. تاکنون، بهنظر میرسد افزایش بازدهی خزانهداری آمریکا در ماه اکتبر بیشتر به دلیل رشد اقتصادی و انتظارات نرخ بهره بوده و نگرانیهای مالی چندان نقشی نداشتهاند. احتمالا وزارت خزانهداری تلاش خواهد کرد این اعلامیه را قبل از انتخابات با کمترین توجه انجام دهد. با توجه به افزایش سریع ارزش دلار در این ماه، دشوار است که تصور کنیم دلار بهزودی این دستاوردها را از دست بدهد. به این ترتیب، بهنظر میرسد شاخص دلار در محدوده 104 تا 105 همچنان باقی بماند.

--> اخبار مرتبط کاهش انتظارات انبساطی از فدرال تقویت

دلار با نااطمینانی بازار کار تقویت

دلار با محرک خردهفروشی تقویت

دلار با چاشنی انتخابات بازگشت آرامش به بورس؟