بازار آریا - عملکرد مالی پیش بینی شده شرکت فولاد مبارکه برای سالهای ۱۴۰۴ تا ۱۴۰۷ با دو فرض انجام و عدم افزایش سرمایه 30 درصدی، ارزیابی شد.

به گزارش پایگاه خبری بورس پرس ، صورت های مالی پیش بینی شده شرکت فولاد مبارکه برای سالهای ۱۴۰۴ تا ۱۴۰۷ با دو فرض انجام و عدم انجام افزایش سرمایه 30 درصدی و معادل 45 هزار میلیارد تومان از سود انباشته و بر اساس مفروضات، ارزیابی شد. بر این اساس و طبق گزارش توجیهی، افزایش سرمایه فعلی به منظور تامین بخشی از منابع مورد نیاز جهت جبران مخارج سرمایه انجام شده بابت تکمیل سایر پروژههای در جریان تکمیل، مشارکت در افزایش سرمایه شرکتهای سرمایهپذیر و تامین سرمایه در گردش مورد نیاز شرکت صورت میپذیرد.

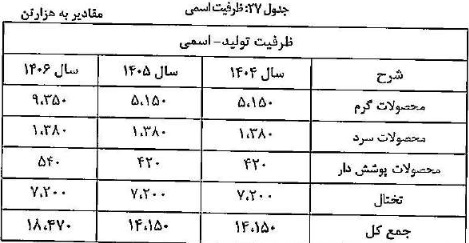

در صورت عدم انجام افزایش سرمایه و خروج نقدینگی از شرکت بابت تقسیم سود انباشته، شرکت در تامین پروژههای در حال احداث و تکمیل آنها با مشکل مواجه شده و برای تامین مالی مصارف افزایش سرمایه مجبور به اخذ تسهیلات مالی میشود. با توجه به موارد اعلامی، صورت سود و زیان پیش بینی شده شرکت برای سالهای ۱۴۰۴ تا ۱۴۰۷ با دو فرض انجام و عدم انجام افزایش سرمایه و بر اساس مفروضات تهیه شده است. ۱. تسعیر ارز: نرخ تسعیر ارزهای خارجی( یورو و یوان) برای مبالغ ارزی( خرید ماشین آلات و تجهیزات طرح توسعه) در هر دو حالت انجام و عدم انجام افزایش سرمایه برای سال جاری بطور متوسط معادل ۸۲.۲ و ۹.۸ هزار تومان و نرخ تسعیر دلار( خرید مواد اولیه وارداتی و فروش صادراتی) نیز بر اساس میانگین نرخ سامانه معاملات الکترونیک ارز و وضعیت بازار ارز و بودجه شرکت بطور متوسط معادل ۷۵ هزار تومان در نظر گرفته و برای سالهای آینده با ۳۵.۶ درصد رشد مرکب سالانه پیش بینی شده است. ۲. درآمدهای عملیاتی: در هر دو حالت انجام و عدم انجام افزایش سرمایه، مقادیر تولید و فروش محصولات فعلی برای سالها به صورت یکسان در نظر گرفته شده است. مقدار تولید در نیمه نخست سال معادل ۳۴ درصد ظرفیت کلاف گرم، ۵۳ درصد ظرفیت کلاف سرد، ۳۷ درصد ظرفیت محصولات پوششدار و ۱۱ درصد ظرفیت تختال است که جمعاً برای سال جاری معادل ۶۷ درصد ظرفیت کلاف گرم، ۱۰۰ درصد ظرفیت کلاف سرد، ۶۶ درصد ظرفیت محصولات پوششدار و ۲۷ درصد تختال برآورد شده است. برای سال ۱۴۰۵ کلاف گرم معادل ۶۷ درصد، کلاف سرد ۱۰۰ درصد، محصولات پوششدار ۶۶ درصد و تختال ۲۷ درصد در نظر گرفته شده است. برای سال ۱۴۰۶ با توجه به برآورد بهره برداری از خط نورد گرم ۲ مقدار تولید کلاف گرم افزایش یافته و تولید مازاد تختال که تا قبل از سال ۱۴۰۶ به فروش میرسد با شروع بهرهبرداری از خط نورد گرم ۲ تماماً به عنوان ماده اولیه در خط به مصرف خواهد رسید. به صورت میانگین سهم فروش صادراتی و داخلی محصولات فعلی شرکت در هر دو حالت انجام و عدم انجام افزایش سرمایه از سال ۱۴۰۴ تا ۱۴۰۵ به صورت میانگین ۱۵ و ۸۵ درصد و از سال ۱۴۰۶ تا ۱۴۰۷ به صورت میانگین ۴ و ۹۶ درصد در نظر گرفته شده است. مقادیر تولید و فروش در سال ۱۴۰۷ یکسان در نظر گرفته شده است. با توجه به اینکه از ابتدای سال جاری تفکیک شرکت فولاد سبا از شرکت فولاد مبارکه محقق شد به میزان ظرفیت اسمی شرکت سبا از تولید کلاف گرم شرکت فولاد مبارکه کسر شده است. ظرفیت اسمی شرکت فولاد مبارک از سال ۱۴۰۴ تا ۱۴۰۶ به شرح جدول ذیل است:

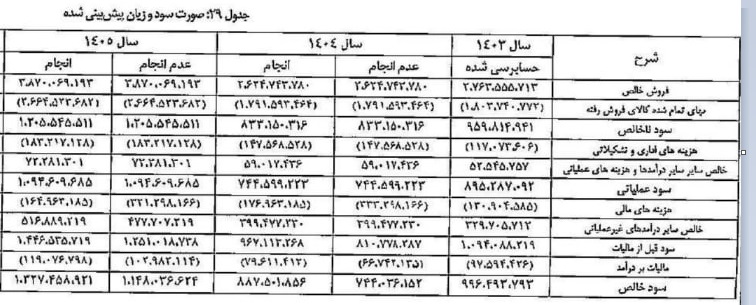

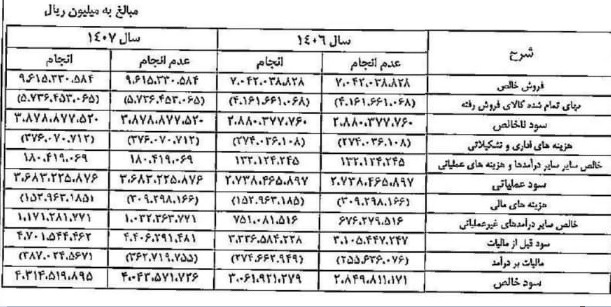

ظرفیت تولید شرکت از سال ۱۴۰۶ تا سال مدنظر گزارش به صورت یکسان تکرارپذیر برآورد میشود. شرکت فولاد سبا ظرفیت تولید ۱۶۰۰ (هزار تن) کلاف گرم را دارد که بعد از تفکیک در سال جاری به همین میزان از ظرفیت تولید کلاف گرم شرکت فولاد مبارکه کسر شده است. در سال جاری نرخهای فروش صادراتی و داخلی کلاف گرم نسبت به نرخ شمش جهانی 1.۱۱ و ۱.۱۹ طبق این نسبت در ۶ ماهه اول سال و در سالهای آینده به صورت میانگین دو سال قبل با نسبت ۱.۲۰ و ۱.۳۲ در نظر گرفته شده است. نرخ شمش جهانی از سال ۱۴۰۴ تا ۱۴۰۷ مبلغ ۴۱۰ دلار بدون هیچ گونه افزایشی در نظر گرفته شده است. سال جاری نرخهای فروش صادراتی و داخلی کلاف سرد نسبت به نرخ شمش جهانی ۱.۴۱ و ۱.۴۲ طبق این نسبت در ۶ ماهه اول سال و در سالهای آینده به صورت میانگین دو سال قبل با نسبت ۱.۵۹ و 1.۶۱ در نظر گرفته شده است. نرخهای فروش صادراتی و داخلی تختال نسبت به نرخ شمش جهانی در سال جاری معادل ۰.۹۴ و ۱.۰۸ و برای سالهای آتی نسبت صفر.۹۶ و ۱.۰۸ در نظر گرفته شده است. 3. بهای تمام شده درآمدهای عملیاتی - مقادیر تولید و مصرف مواد اولیه و کمکی شامل مواد غیر مستقیم مصرفی (سربار) جهت تولید محصولات در دو حالت انجام و عدم افزایش سرمایه برای سال های 1404 تا 1407 نسبت مواد مصرفی به فروش کل به تفکیک هر مواد اولیه شامل سنگ آهن، گندله، آهن اسفنجی، قراضه آهن و چدن، فرو آلیاژ ها و سایر در نظر گرفته شده است. - نرخ های مواد اولیه و کمکی شامل مواد غیر مستقیم مصرفی (سربار) در هر دو حالت انجام و عدم انجام افزایش سرمایه برای سال های 1404 تا 1407 بر اساس نرخ بورس کالا شمش فخوز در نظر گرفته شده که شامل نرخ 18 درصد برای سنگ آهن، نرخ 22.3 درصد برای گندله، نرخ 52.7 درصد برای آهن اسفنجی، نرخ 75 درصد برای قراضه آهن و فرو آلیاژها معادل نرخ دلاری سال 1403 برآورد شده است. - نرخ گاز برای سال 1404 در هر دو حالت انجام و عدم انجام افزایش سرمایه برای هر متر مکعب معادل 9.8 هزار تومان، سال 1405 برای هر متر مکعب معادل 13.39 هزار تومان، سال 1406 برای هر متر مکعب معادل 18.1 هزار تومان و برای سال های آتی با رشد 35.62 درصدی تورم در نظر گرفته شده است. همچنین نرخ های برق و آب در هر دو حالت انجام و عدم افزایش سرمایه برای سال های 1405 و بعد از آن بر اساس میانگین نرخ ها در سال جاری و با اعمال 35.62 درصد رشد سالانه پیش بینی شده است. - هزینه های دستمزد مستقیم و غیر مستقیم برای سال های 1404 و بعد از آن در هر دو حالت انجام و عدم افزایش سرمایه با 35.62 درصد رشد برای هر سال نسبت به سال قبل در نظر گرفته شده است. - هزینه اسنهلاک(سربار و عمومی و اداری) در هر دو حالت انجام و عدم انجام افزایش سرمایه برای سال های 1404 و بعد از آن معادل میانگین 5 ساله است که با اضافه کردن هزینه استهلاک واحد نورد گرم 2 از سال 1406 در هر دو حالت انجام و عدم انجام برآورد شده است. - سایر هزینه های سربار در هر دو حالت انجام و عدم انجام افزایش سرمایه برای سال 1404 بر اساس گزارش 6 ماهه اول سال و برای سال های آتی با رشد سالانه 35.62 درصد نسبت به سال گذشته خود در نظر گرفته و برای مواد مصرفی غیر مستقیم طبق سال های گذشته نسبت 11 درصد از مواد مستقیم برآورد شده است. 4. هزینه های فروش، اداری و عمومی هزینه های فروش، اداری و عمومی در دو حالت انجام و عدم افزایش سرمایه برای سال های برآوردی نسبتی از درآمدهای عملیاتی طبق میانگین سال های گذشته در نظر گرفته شده است. هزینه های تبلیغات، مواد مصرفی و ملزومات، کارمزد اتاق بازرگانی، پاداش هیات مدیره و سایر هزینه های اداری در هر دو حالت انجام و عدم انجام افزایش سرمایه برای سال های آتی با نرخ رشد 35.62 درصد نسبت به سال گذشته خود و هزینه عوارض صادرات نیز نسبت به فروش صادراتی شرکت بر اساس میانگین سال های گذشته خود برای سال های آتی در نظر گرفته شده است. ۵. سایر درآمدها و سایر هزینهها سایر درآمدهای عملیاتی برای سالهای آتی در دو حالت انجام و عدم انجام افزایش سرمایه به صورت یکسان بر اساس درصدی از درآمدهای عملیاتی شرکت طبق سال گذشته در نظر گرفته شده است. سایر هزینههای عملیاتی برای سالهای آتی در دو حالت انجام و عدم افزایش سرمایه به صورت یکسان با نرخ رشد ۳۵.۶۲ نسبت به سال گذشته در نظر گرفته شده است. هزینههای جذب نشده در تولید بر اساس درصدی از هزینههای ساخت بر اساس میانگین سالهای گذشته شرکت برای هر دو حالت انجام و عدم افزایش سرمایه برآورد شده است. ۶. هزینههای مالی هزینههای مالی در حالت انجام افزایش سرمایه برای سالهای ۱۴۰۴ و بعد از آن با در نظر گرفتن هزینه بهره اوراق بدهی منتشره شرکت و هزینه مالی تسهیلات بانکی موجود با نرخ ۳۰ درصد برای هر سال در نظر گرفته شده است. در حالت عدم انجام افزایش سرمایه علاوه بر موارد اعلامی با فرض تقسیم سود انباشته جهت تامین مالی مصارف افزایش سرمایه در سال ۱۴۰۴، تسهیلات مورد نیاز اخذ و هزینه مالی آن سال بر اساس ماههای باقیمانده تا پایان سال و برای سالهای آتی با نرخ ۳۴ درصد کارمزد پیش بینی شده است. بر اساس برآوردهای صورت گرفته در صورت عدم انجام افزایش سرمایه در سال جاری، شرکت جهت تامین نقدینگی مورد نیاز بابت جبران مخارج انجام شده طرح نبرد گرم ۲ و سایر مصارف مورد نظر گزارش افزایش سرمایه برای ادامه فعالیت با مشکل روبرو خواهد شد. بنابراین به منظور جلوگیری از کمبود وجه نقد در برآورد صورتهای مالی حسب مورد در سالهای مورد نیاز اقدام به اخذ وام برای شرکت شده است. به همین منظور مبلغ ۲۰ هزار میلیارد تومان تسهیلات مالی در سال ۱۴۰۴ برای شرکت در نظر گرفته شده است. 7. سایر درآمدها و هزینه های غیر عملیاتی سایر درآمدها و هزینه های غیر عملیاتی برای سال های 1404 و بعد از آن در هر دو حالت انجام و عدم انجام افزایش سرمایه به صورت یکسان و با اعمال 35.62 درصد رشد برای هر سال نسبت به سال قبل پیش بینی شده است. تاریخ بهره برداری از پروژه احداث خط نورد گرم 2 با توجه به برنامه بازنگری شده، بهره برداری از پروژه احداث خط نورد گرم 2 در اوایل سال 1406 پیش بینی می شود. لذا در سال 1404 این پروژه فاقد تولید محصول قابل فروش است. پیش بینی عملکرد مالی سال 1404 عملکرد مالی سال 1404 بر اساس گزارش نیمه نخست سال و بودجه شرکت برآورد شده است. پیش بینی عملکرد شرکت بر اساس مفروضات زیر انجام شده است: 1. نرخ تسعیر ارز(دلار) فروش های صادراتی و خرید مواد اولیه وارداتی برای سال 1404 معادل 75 هزار تومان برای هر دلار تعیین شده است. 2. نرخ فروش محصولات برای 6 ماه سال جاری معادل میانگین نرخ فروش محصولات با در نظر گرفتن گزارش حسابرسی نشده 6 ماهه سال جاری است. 3. مقادیر مصرف مواد اولیه و کمکی و مقادیر تولید و فروش پیش بینی شده برای 6 ماه سال جاری بر اساس بودجه شرکت در نظر گرفته شده است. 4. مفروضات برآورد نرخ مصرف مواد اولیه: نرخ مصرف مواد اولیه برای 6 ماه سال با در نظر گرفتن عملکرد نیمه نخست سال به شرح زیر برآورد شده است. - نرخ شمش فولاد خوزستان معادل 30.75 میلیون تومان برای هر تن(حاصل ضرب 410 دلار برای هر تن شمش در نرخ تسعیر ارز دلار برای سال 1404 به مبلغ 75 هزار تومان) - نرخ سنگ آهن معادل 18 درصد متوسط نرخ شمش فولاد خوزستان - نرخ آهن اسفنجی معادل 52.7 درصد متوسط نرخ شمش فولاد خوزستان - نرخ گندله خریداری از معادن داخلی معادل 22.3 درصد متوسط نرخ شمش فولاد خوزستان - نرخ قراضه آهن خریداری معادل 75 درصد متوسط نرخ شمش فولاد خوزستان - سایر مواد اولیه بر اساس میانگین نرخ های خرید با در نظر گرفتن گزارش 6 ماهه اول سال سایر هزینه ها اعم از هزینه مواد کمکی ، حقوق و دستمزد به استثنای عیدی و پاداش، سربار، سایر اقلام عملیاتی برای سال 1404 بر اساس عملکرد واقعی شرکت در 6 ماهه نخست سال و برای سال های آتی با نرخ تورم 35.62 درصد رشد داده شده است. هزینه مالیات بر درآمد برای محاسبه هزینه مالیات سال 1404 و سال های آتی در هر دو حالت انجام و عدم افزایش سرمایه بر اساس سود ابرازی پس از کسر سایر درآمدها و هزینه های غیر عملیاتی (عمدتا معافیت سود گواهی سپرده، سود صندوق های سرمایه گذاری و سود سهام) و نرخ موثر مالیاتی 5 سال گذشته شرکت 8 درصد برآورد شده است. صورت سود و زیان پیش بینی شده 4 ساله با فرض انجام و عدم افزایش سرمایه

انتهای پیام