بازار آریا - دنیایاقتصاد : شرکت بهمندیزل با هدف تولید کامیونهای سبک، نیمهسبک، سنگین و مینیبوس و بهمنظور نوسازی ناوگان حملونقل کشور در اول خرداد سال 1382 کار خود را شروع کرد. اولین کامیونتهای تولیدی شرکت، کامیونت 6تنی تحت لیسانس ISUZU ژاپن بود. پس از تولید موفقیتآمیز این محصول، شرکت مذکور اقدام به تولید کامیونت 8تنی ایسوزو و پس از آن کامیونت 2/ 5تنی کرد. این شرکت با هدف توسعه فضای تولید و بهینهکردن خطوط تولید بهمنظور افزایش و تنوع محصولات در سال 1385 به شهرک صنعتی البرز انتقال یافت. با توجه به نیاز بازار، مدیریت شرکت اقدام به تولید و عرضه محصولات جدیدی مانند سریF، انواع مینیبوس، کامیونت FORCEو کامیون کشنده EM POWER کرد. در این تحلیل به بررسی روند تولید، فروش و سودآوری شرکت پرداختهایم. در ادامه برآوردی از سود شرکت در سالجاری ارائه کردهایم و در آخر به ریسکهای موجود و تاثیرگذار بر این شرکت اشاره میکنیم.

محصولات شرکت

شرکت «خدیزل» پنجمحصول اصلی برای فروش دارد. از نظر درصد اهمیت محصول بهترتیب محصولات کامیونت 6تنی، مینیبوس، کاربریها، کامیون و کامیونت 8تنی بیشترین بخش درآمد شرکت را شامل میشوند. این محصولات همه در داخل به فروش میرسند و شرکت فروش صادراتی ندارد.

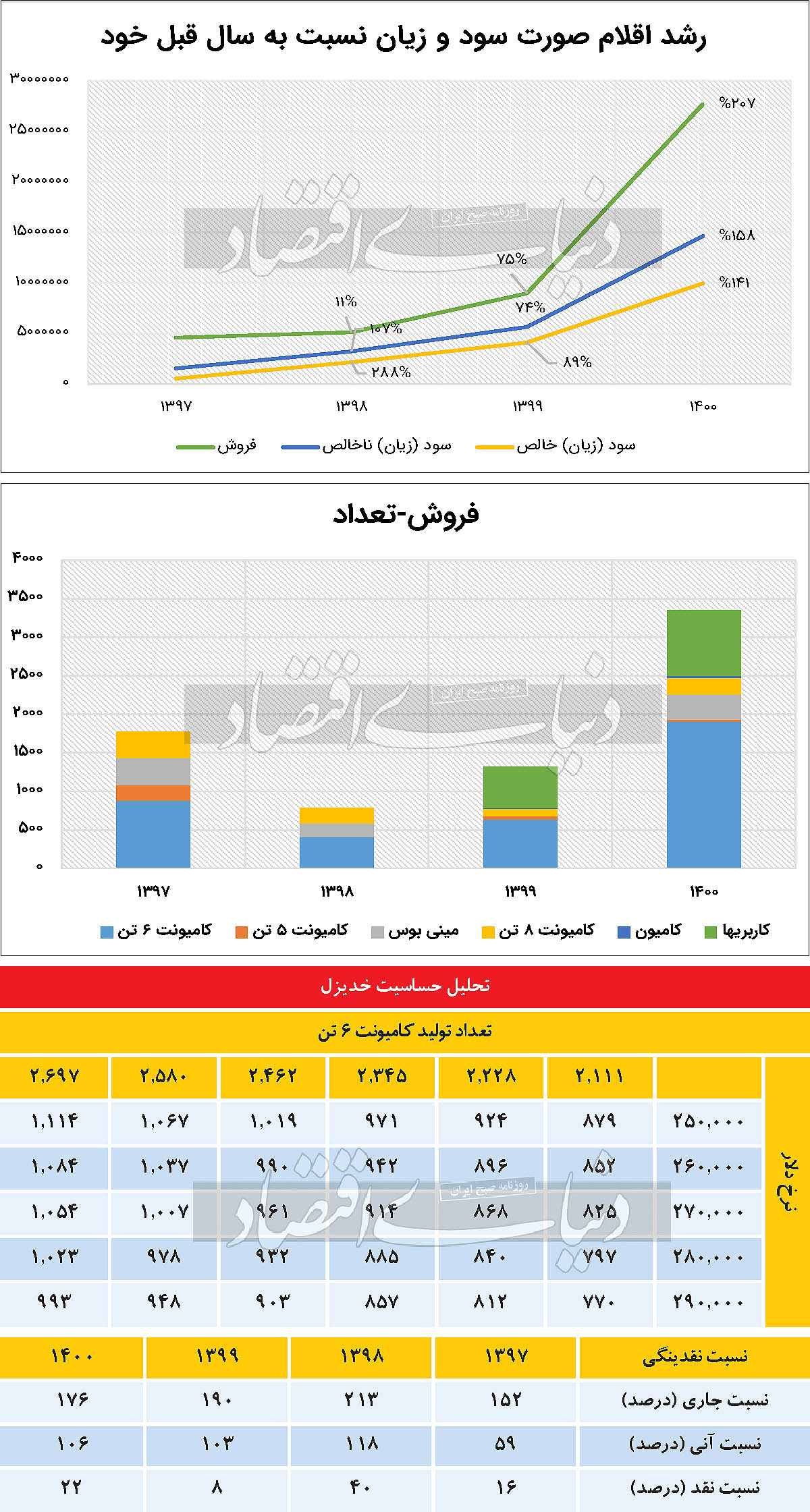

با توجه به نمودار فروش سال 1400 شرکت، متوجه میشویم که بیش از 45درصد از فروش شرکت مربوط به کامیونت 6تنی است. علت تولید اندک سال 1398 اعمال تحریمهای ظالمانه آمریکا علیه ایران و ناتوانی شرکت در تولید محصولات ژاپنی خود بوده است. اما از آن به بعد شاهد رشد کمنظیری در تولیدات شرکت هستیم، بهطوری که در سال 1399، 41درصد و در سال 1400، 107درصد رشد در تولیدات شرکت میبینیم. رشد فروش و تولیدات شرکت یکی از فاکتورهای مهم بررسی یک شرکت است. حال به بررسی رشد درآمد آن میپردازیم.

در بررسی فروش شرکت، حتی در سال 1398 که تولیدات نزولی بوده، به دلیل رشد نرخ محصولات، شرکت توانسته است درآمد بیشتری نسبت به سال قبل کسب کند. شرکت بهترتیب در سهسال 1398، 1399 و 1400 رشد 11درصدی، 75درصدی و 207درصدی را در فروش خود رقم زده که بخشی به دلیل رشد نرخ و بخش دیگر به دلیل رشد تولید شرکت بوده است.

در نمودار رشد سودها میبینیم که «خدیزل» طی چهار سال اخیر توانسته است رشد خوبی را در سود خود رقم بزند؛ پس از نظر رشد، پتانسیل خوبی دارد.

در بررسی مواد مصرفی شرکت پی میبریم که 72درصد محصولات متشکل از CKD وارداتی است و 28درصد دیگر شامل مواد داخلی است. پس در قسمت مواد مصرفی شرکت، نرخ دلار بسیار تاثیرگذار است و باید نوسانات این متغیر کلان را در نظر داشته باشیم.

نسبتهای مالی شرکت

بررسی ترکیب سهامداران شرکت بهمندیزل نشان از این واقعیت دارد که شرکت گروه بهمن با 82درصد، شرکت سرمایهگذاری ارزشآفرینان با 8/ 2درصد و شرکت دادوستد آریا با 9/ 1درصد جزو سهامداران عمده این شرکت هستند.

تحلیل سود 1401

میتوان گفت مهمترین عامل در تحلیل یا برآورد سود یک شرکت، فرضکردن متغیرها به صورت واقعبینانه است. اگر بتوانیم پیشبینی خوبی از متغیرهای موثر بر یک شرکت داشته باشیم، حتما تخمین سود نزدیک به واقعیتی را میتوان انتظار داشت. در تحلیل سود شرکت «خدیزل»، متغیرها اینگونه فرض شدهاند که قیمت کامیونت 6تنی 800میلیون تومان، کامیونت 8تنی 941میلیون تومان، مینیبوس 4/ 1میلیارد تومان، ماشینهای کاربری حدود 392میلیون تومان و کامیون با قیمت 8/ 2میلیارد تومان به فروش میرسد. اما رشد تولیدات شرکت را 30درصد، افزایش حقوق را 40درصد، نرخ تورم را 40درصد و رشد حملونقل را 35درصد در نظر میگیریم. آخرین متغیر که میتوان گفت یکی از مهمترین متغیرهاست، میانگین نرخ دلار است که برای سال آینده 26هزار تومان در نظر گرفته شده است. با در نظر گرفتن این فاکتورها میتوانیم برای سال آینده فروش 6/ 4هزار میلیارد تومانی را برآورد کنیم. اگر شرکت این میزان فروش را حاصل کند، میتوان انتظار داشت که سود خالص 6/ 1هزار میلیارد تومان را در پایان سال 1401 خلق کند که برای هر سهم عدد سود حدود 94تومان میشود. با توجه به قیمت این روزهای سهم «خدیزل» که حدود 520تومان است، نسبت قیمت به سود 6/ 5 را برای این سهم بهدست میآوریم. بهمنظور بررسی اینکه آیا این نسبت در موقعیت خوبی قرار دارد یا خیر، به تاریخچه P/ E سهم نگاهی میاندازیم. میانه این نسبت در تاریخچه این سهم عدد 2/ 7 است که با نسبت بهدستآمده از تحلیل حدود 30درصد فاصله دارد. کمبودن نسبت قیمت به سود لزوما نشاندهنده فرصت خرید نیست؛ زیرا ممکن است قیمت هنوز به کف خود نرسیده باشد.

بهمنظور اینکه تحلیل سود ما با تغییر متغیرهای اساسی شرکت منعطف باشد، جدول تحلیل حساسیتی را طراحی میکنیم تا از این ریسک جلوگیری کنیم. دو متغیر نرخ دلار و تعداد تولید کامیونت 6تنی برای جدول حساسیت مناسب است؛ زیرا اکثر مواد اولیه به نرخ دلار وابسته هستند و کامیونت 6تنی حدود 50درصد از مبلغ فروش شرکت را تشکیل میدهد.

حداقل سود پیشبینیشده برای شرکت 77تومان و حداکثر سود 111تومان است. با توجه به اینکه سود سال گذشته شرکت 59تومان است، براساس این تحلیل، وضعیت شرکت میتواند در پایان سال 1401 از سال 1400 خود بهتر باشد.

ریسکهای شرکت

از ریسکهای شرکت بهمندیزل که شامل ریسکهای سیستماتیک و غیرسیستماتیک هستند، به مواردی اشاره میکنیم. نوسان نرخ بهره، ریسک سیستماتیک است که عمدتا متاثر از سیاستهای کلی دولت و بانکمرکزی است. به دلیل وجود ثبات نسبی نرخ بهره در یکسال اخیر، شرکت مشکلی در پرداخت دیون سررسیدشده خود به بانکها نداشته است. اما اگر در سال پیشرو شاهد نوساناتی باشیم، این عامل ممکن است برای شرکت مشکلساز شود. ریسک دیگر که غیرسیستماتیک بوده، کیفیت محصولات است. مدیریت شرکت همواره باید به کیفیت محصولات توجه کافی داشته باشد؛ زیرا با افت آن شاهد پیشیگرفتن رقبا در این زمینه هستیم. به این منظور یک شرکت بیرونی کیفیت محصولات شرکت را کنترل و ارزیابی میکند و نتایج را به صورت ماهانه در اختیار این شرکت و سایر سازمانها و نهادهای ذیربط قرار میدهد. به همین دلیل کیفیت محصولات تولیدی براساس ارزیابی شرکت فوق تحت بررسی و کنترل است. شرکت بهمندیزل توانسته است رتبه اول کیفی کشور را در زمینه تولید خودروهای تجاری بهدست آورد.نوسان نرخ ارز از دیگر ریسکهای سیستماتیک بوده که میتوان گفت بر اکثر صنایع کشور اثر میگذارد و این نرخ حتی بر صنایعی که خرید یا فروش صادراتی ندارند، در بلندمدت تاثیر میگذارد.با توجه به مشکلات سال گذشته و سالجاری در زمینه تامین ارز و گشایش اعتبارات و... شرکت ناگزیر به تامین ارز موردنیاز خود برای تامین برخی قطعات از طریق صرافیها با نرخ آزاد شده که این مساله باعث افزایش بهای تمامشده و به تبع آن محصول بوده است.