بازار آریا - در مصوبه جدید هیات دولت پتروشیمیهای متانولی و اوره ساز ضمن بهره مندی از معافیت مالیاتی درآمد های صادراتی، محصولات آنها نیز در فهرست شمولیت مواد نیمهخام قرار نگرفته است.

به گزارش پایگاه خبری

بورس پرس به نقل از فارس، هفته گذشته وزیر

اقتصاد جزئیات مصوبات 10 بندی ستاد

اقتصادی دولت برای حمایت از بازار

سرمایه را تشریح کرد و گفت: سال آینده سقف

قیمت خوراک

گاز پتروشیمیها 5 هزار تومان برای هر متر مکعب یعنی به نرخ صادراتی خواهد بود.

پس از تعیین سقف ریالی

قیمت خوراک برای پتروشیمیهای خوراک گازی در مصوبه جدید هیات دولت این پتروشیمیها از معافیت مالیاتی درآمدهای صادراتی نیز بهرهمند شدهاند و خبری از متانول و اوره در فهرست مواد نیمهخام مشمول مالیات نیست.

تعیین سقف ریالی برای

قیمت خوراک پتروشیمیهای گازی باعث میشود با افزایش

قیمت نفت و ارز، درآمد ارزی این شرکت ها افزایش یافته ولی هزینه خوراک آنها ثابت و ریالی باقی بماند. همچنین تمدید معافیت مالیاتی درآمدهای صادراتی پتروشیمیهای متانولی و اورهساز معنایی ندارد جز اعطای امتیازات پیدر پی به شرکتهایی که اکنون هم حاشیه سود بالایی دارند.

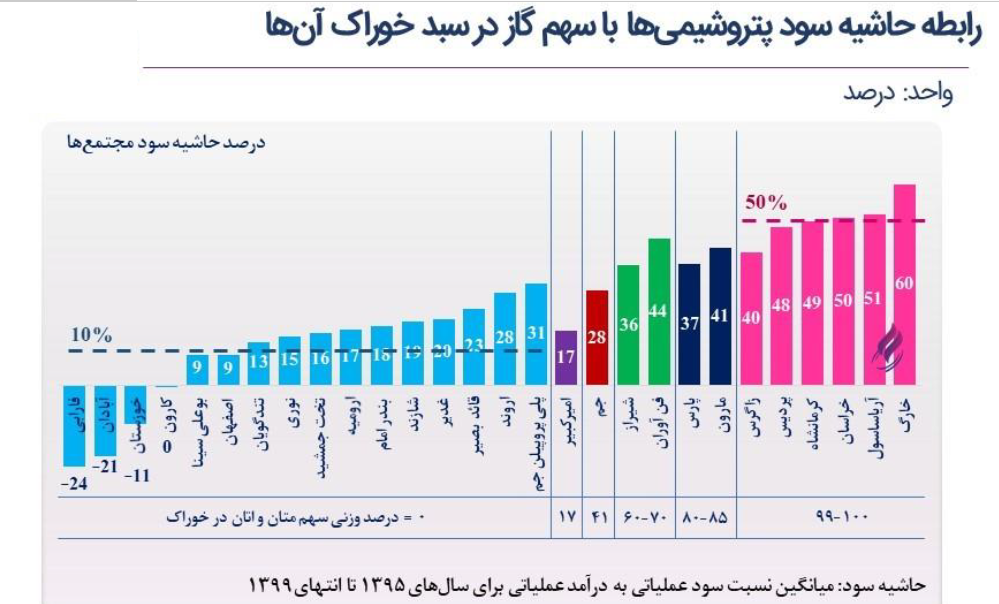

مقایسه حاشیه سود پتروشیمیهای گازی

ایران و

آمریکا مرکز مطالعات زنجیره ارزش

صنعت نفت و

گاز بهعنوان یک مرجع علمی و تخصصی داخلی در گزارشی با عنوان "ریشهیابی جذابیت خوراک

گاز در

صنعت پتروشیمی" حاشیه سود پتروشیمیهای خوراک گازی را اعلام کرده که بر این اساس، حاشیه سود پتروشیمیهای خوراک گازی بطور میانگین 50 درصد است.

علی حسینی کارشناس

صنعت پتروشیمی درباره مقایسه حاشیه سود پتروشیمیهای

ایران و

آمریکا گفت: با توجه به

قیمت خوراک و مالیاتدهی پتروشیمیها، اگر صورت مالی شرکت متانکس در

آمریکا با صورت مالی پتروشیمیهای

ایران مقایسه شود، حاشیه سود پتروشیمیهای خوراک گازی

ایران 50 درصد است درحالی که حاشیه سود متانکس در هیچ سالی بیشتر از 15 درصد نشده است.

معافیت مالیاتی متانولیها مانع توازن زنجیره ارزش

صنعت پتروشیمی

خسارت اعطای امتیازات مختلف به پتروشیمیهای متانول و اوره ساز تنها به کاهش درآمد دولت محدود نمیشود بلکه این اقدام مانع از ایجاد توزان در زنجیره ارزش

صنعت پتروشیمی شده و باعث تشدید واردات سایر مواد پتروشیمیایی مورد نیاز میشود.

به عنوان مثال صنایع تکمیلی با کمبود مشتقات پروپیلن مواجه هستند و سالانه یک میلیارد

دلار ارزبری برای واردات این محصولات رخ میدهد. اتفاقا پروپیلن یکی از محصولات پاییندستی متانول است. بدین معنا که میتوان با احداث واحد MTP ،متانول را به پروپیلن و سپس مشتقات تبدیل کرد. ولی به دلیل جذابیت شرکت های متانولساز هیچ سرمایهگذاری حاضر به ادامه زنجیره ارزش متانول نیست و سعی میکند یک شرکت متانولی دیگر احداث کند.

حسن عباسزاده مدیر برنامهریزی و توسعه شرکت ملی صنایع پتروشیمی با اشاره به لزوم حذف معافیت مالیاتی متانولسازها برای هدایت آنها به سمت تکمیل زنجیره گفت: تولید متانول

ایران حدود 12 میلیون تن در سال است که بیش از 95 درصد صادر میشود. زیرا توسعه زنجیره متانول و تبدیل آن به پروپیلن با مشکلاتی مواجه است. یکی از این مشکلات مربوط به توجیه

اقتصادی پایین طرحهای MTP است. حکمرانی میتواند کمکهایی کند تا توجیه

اقتصادی این طرح بهبود پیدا کند.

وی افزود: در لایه حکمرانی در کنار ابزارهای تشویقی برای حمایت از MTPها باید برخی قاعدهگذاریهایی که سود بالایی برای شرکت های متانولی ایجاد کرده را تعدیل کرد. در این راستا احتمالا حذف معافیت مالیاتی محصولات خام و نیمهخام که در قانون بودجه 1400 آمده، شامل حال متانولیها خواهد شد و با این اقدام امتیاز معافیت مالیاتی از آنها گرفته میشود.

مصطفی سعیدی کارشناس

نفت و

گاز هم با اشاره به لزوم حذف معافیت مالیاتی متانول و اوره سازها گفت: قاعدهگذاری باید بدین صورت تعریف میشد که متانول در تفسیر مواد نیمهخام قرار بگیرد تا از صادرات آن مالیات اخذ شود. اگر تا انتهای موعد برنامه هفتم توسعه و ظرف مدت زمان 5 سال، سالانه 5 درصد معافیت مالیاتی صادرات متانول حذف شود، قطعا

اقتصاد این شرکت ها ضعیف شده و سرمایهگذاران بر تولید محصولی که مورد نیاز نیست اصرار نمیکنند.

وی افزود: فرض کنید به عنوان بخش خصوصی قصد خرید متانول و تبدیل آن به پروپیلن را دارید. پتروشیمی که صاحب متانول است محاسبه میکند اگر متانول بفروشد باید 25 درصد مالیات بپردازد. چون مشتری خارجی نیستید و این متانول در حکم صادرات نیست که معاف از مالیات باشد و از طرفی چون متانول به عنوان خوراک بین مجتمعی محسوب شده و در

بورس کالا عرضه نمیشود مالیات آن در صورت فروش داخلی پابرجا است.

سعیدی ادامه داد: با این شرایط دارنده متانول هیچگاه حاضر به فروش داخل این محصول برای توسعه زنجیره پروپیلن نیست و همواره به فکر خامفروشی است. زیرا صادرات معاف از مالیات بوده ولی فروش داخل مالیات دارد و حاشیه سود را پایین میآورد. اما قواعد حکمرانی برخلاف منافع ملی است یعنی صادرات مواد نیمهخامی مثل متانول دارای معافیت مالیاتی است درحالی که توسعه زنجیره مشمول مالیات است.

راهکار قانونی برای حذف معافیت مالیاتی پتروشیمیهای گازی

در بند ت لایحه بودجه 1401 ، درآمد حاصل از صادرات مواد و محصولات معدنی و صنایع معدنی، محصولات نفتی، گازی و پترو شیمی بصورت خام و نیمهخام در تمام نقاط مشمول مالیات میشود. تعریف و فهرست مواد خام و نیمهخام مذکور به پیشنهاد مشترک وزارتخانههای اقتصاد،

صنعت و اتاق بازرگانی

ایران تهیه میشود و ظرف مدت سهماه پس از تصویب این قانون به تصویب هیأت وزیران میرسد.

هنوز یک راه قانونی برای اصلاح اشتباه کارشناسی دولت در اعطای امتیازات ویژه به پتروشیمیهای خوراک گازی باقی مانده و نمایندگان

مجلس میتوانند در بند ت تبصره 6 لایحه بودجه 1401، متانول و اوره را بصورت مجزا از فهرست مواد نیمهخام به متن تبصره 6 اضافه کنند. در شرایط سخت

اقتصادی لزومی ندارد رانتهای متعدد به جیب شرکتهایی با حاشیه سود بالا سرازیر شود تا آنها نیز به مدیران حقوقهای نجومی بدهند و هر چند وقت یکبار فیش حقوقی جعلی یا اصلی آنها در فضای مجازی دست به دست شود.

https://www.aryabazar.com/Fa/News/665173/دو-امتیاز-جدید-دولت-برای-پتروشیمیهای-متانولی-و-اوره-ساز---راهکار-قانونی