بازار آریا - دنیای اقتصاد - علی قاسمی : بــــازار صــندوقهای سرمایهگذاری در آمریکا در حال تجربه یکی از مهمترین دگرگونیهای خود طی دهههای اخیر است. صندوقهای فعال، که همواره بهعنوان نماد مدیریت حرفهای و انتخابگری دقیق شناخته میشدند، امروز در موقعیتی شکننده قرار گرفتهاند.

ورود و رشد بیسابقه صندوقهای منفعل یا شاخصی، همراه با ظهور صندوقهای جایگزین در حوزه سرمایهگذاریهای خصوصی، فضای رقابتی را بهگونهای تغییر داده که صندوقهای فعال بیش از هر زمان دیگری زیر فشار قرار گرفتهاند. گزارشی که اخیرا در والاستریت ژورنال منتشر شد، ابعاد این تغییرات را بهخوبی روشن میکند و نشان میدهد که مسیر آینده صندوقهای فعال چندان هموار نخواهد بود.

استقبال از انفعال

مدیران فعال بازار

سهام سالهاست که با رقبای شاخصی دستوپنجه نرم میکنند. صندوقهای شاخصی یا منفعل، با پیروی ساده از یک شاخص مرجع مانند S&P500، نهتنها هزینههای بسیار پایینتری نسبت به صندوقهای فعال دارند، بلکه در بسیاری از دورهها توانستهاند بازدهی مشابه یا حتی بالاتر از آنها را به سرمایهگذاران عرضه کنند. این واقعیت باعث شده بخش بزرگی از سرمایهگذاران خرد و نهادی ترجیح دهند داراییهای خود را به صندوقهایی بسپارند که هم سادهتر و شفافتر هستند و هم هزینههای کمتری از جیبشان خارج میکنند.

فشار اصلی از همینجا آغاز شد؛ جایی که صندوقهای فعال بهتدریج بخشی از زمین بازی خود را از دست دادند. اکنون با رشد سرمایهگذاریهای خصوصی و صندوقهای جایگزین، این فشار دوچندان شده است. صندوقهای بازنشستگی تاریخدار یا Target-date mutual funds یکی از مهمترین نمونههایی هستند که این تغییرات را بهوضوح نشان میدهند. این صندوقها برایمیلیونها پساندازکننده بازنشستگی در

آمریکا به ابزاری محبوب تبدیل شدهاند، زیرا بهطور خودکار داراییها را در طول زمان تخصیص میدهند و هرچه فرد به سن بازنشستگی نزدیکتر میشود، وزن سرمایهگذاری در اوراق کمریسک افزایش مییابد.

در چنین ساز و کاری، انتخاب میان استراتژی فعال یا منفعل اهمیتی دوچندان دارد. دادهها نشان میدهد که اگرچه صندوقهای تاریخدار در اصل با استراتژیهای منفعل عجین شدهاند، هنوز گزینههای فعال و ترکیبی نیز در آنها وجود دارد. اما روند اخیر بهطور واضح بیان میکند که سهم صندوقهای منفعل در حال رشد است و صندوقهای فعال به حاشیه رانده میشوند.

یکی از مهمترین محرکهای این تغییر، مساله هزینههاست. بر اساس گزارش مورنینگاستار، میانگین نسبت هزینه داراییها در صندوقهای بازنشستگی تاریخدار از 0.55 درصد در سال 2012 به 0.32درصد در سال 2024 کاهش یافته است. این کاهش مداوم طی بیش از یک دهه، پیام روشنی دارد: سرمایهگذاران امروز بیش از گذشته بر هزینهها حساس شدهاند و مدیران صندوقها ناچارند کارمزدهای خود را کاهش دهند. در مقابل، صندوقهای جایگزین فعال که در حوزههایی همچون سرمایهگذاری خصوصی و بازارهای غیرنقد فعالیت میکنند، همچنان هزینههای بسیار بالاتری دارند. میانگین کارمزد این صندوقها 1.59درصد گزارش شده که تقریبا سه برابر صندوقهای فعال سنتی و بیش از ده برابر صندوقهای منفعل است. همین اختلاف فاحش باعث شده که بسیاری از سرمایهگذاران از ورود به این صندوقها خودداری کنند، مگر آنکه به دنبال استراتژیهای خاص و بلندمدت باشند.

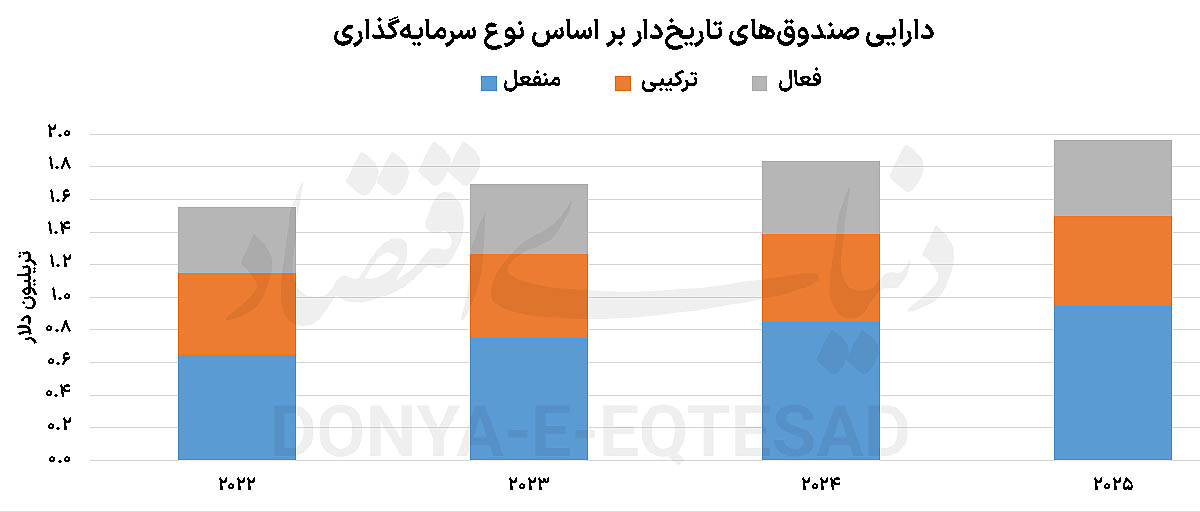

افزون بر هزینهها، ترکیب داراییها نیز بهسرعت تغییر کرده است. داراییهای تحت مدیریت صندوقهای تاریخدار از حدود یک و نیم تریلیون

دلار در سال 2022 به سمت دو تریلیون

دلار در سال 2025 حرکت میکند. اما رشد میان دستههای مختلف یکسان نیست. صندوقهای منفعل بیشترین سهم از این رشد را به خود اختصاص دادهاند، صندوقهای ترکیبی در سطحی میانه باقی ماندهاند و صندوقهای فعال، برخلاف گذشته، کمترین رشد را تجربه کردهاند. این تغییر به معنای آن است که سرمایهگذاران روزبهروز بیشتر به سمت گزینههایی میروند که با کمترین هزینه، بازدهی باثباتتری فراهم کنند و درعینحال شفافیت بیشتری داشته باشند.

علت عقبماندن صندوقهای فعال را میتوان در چند عامل خلاصه کرد. نخست، همانطور که اشاره شد، کارمزد بالای این صندوقها در مقایسه با منفعلها باعث میشود بازده نهایی سرمایهگذار بهشدت کاهش یابد. دوم، شواهد بسیاری نشان داده است که بخش بزرگی از صندوقهای فعال در بلندمدت حتی قادر به شکست شاخصهای مرجع نیستند.

به بیان سادهتر، سرمایهگذاری که به یک صندوق فعال اعتماد میکند و کارمزدی بالاتر میپردازد، لزوما بازده بیشتری نسبت به خرید مستقیم صندوق شاخصی دریافت نمیکند. سوم، فشارهای قانونی و نظارتی در

آمریکا نیز نقش تعیینکنندهای داشتهاند. کارفرمایان که به کارکنان خود امکان سرمایهگذاری بازنشستگی از طریق صندوقهای تاریخدار را میدهند، موظفاند مجموعهای متنوع از گزینهها را پیشنهاد کنند. این الزام، صندوقهای منفعل را به گزینهای جذابتر تبدیل کرده زیرا نه تنها هزینه کمتری دارند بلکه از منظر قانونی نیز انتخابی کمریسک برای کارفرمایان محسوب میشوند.

بااینحال، تمام عرصه به صندوقهای منفعل واگذار نشده است. صندوقهای فعال همچنان در برخی بخشها جایگاه خود را حفظ کردهاند. بهطور خاص، در میان کارفرمایان کوچکتر که منابع محدودی برای بررسی دقیق عملکرد صندوقها دارند، صندوقهای فعال توانستهاند بخشی از بازار را حفظ کنند. مدیران این صندوقها گاه با تقسیم بخشی از درآمد کارمزدی با کارفرمایان، جذابیت بیشتری برای همکاری ایجاد کردهاند. در سوی دیگر، بزرگترین کارفرمایان که توانایی بررسی دقیقتر عملکرد مدیران را دارند، روابط بلندمدتی با صندوقهای فعال برقرار کردهاند که به کاهش نسبی هزینهها و تداوم همکاری منجر شده است. بنابراین اگرچه سهم صندوقهای فعال رو به کاهش است، هنوز فرصتهایی برای بقا و حتی رشد محدود در برخی بخشها وجود دارد.

در همین میان، بازیگران بزرگی چون بلکراک و گلدمن ساکس نیز بیکار ننشستهاند. این شرکتها با راهاندازی صندوقهای جایگزین و حتی ورود به عرصه صندوقهای قابل معامله در

بورس (ETF) تلاش دارند سهمی از بازار رو به رشد ابزارهای منفعل و ترکیبی به دست آورند. بررسیهای اخیر نشان میدهد که حتی برخی از غولهای صندوقهای خصوصی در حال ارزیابی امکان عرضه محصولات خود در قالب ETF هستند تا از جذابیت نقدشوندگی و هزینه کمتر این ابزار بهرهمند شوند. این روند بیانگر آن است که خطوط مرزی میان صندوقهای فعال و منفعل در حال کمرنگ شدن است و آینده بازار بیش از آنکه بر رقابت دوگانه میان آنها استوار باشد، بر تنوع ابزارها و رقابت هزینهای متمرکز خواهد بود.

مسیر پیش روی صندوقهای اکتیو

با وجود همه این تحولات، مسیر آینده صندوقهای فعال ساده نیست. فشارهای قانونی، رقابت هزینهای و تغییر ترجیحات سرمایهگذاران ترکیبی از چالشهایی هستند که مدیران فعال را در تنگنا قرار دادهاند. بسیاری از تحلیلگران این وضعیت را به «چکش دو سر» تشبیه کردهاند؛ از یک سو فشار قانونگذاران برای ارائه گزینههای کمهزینه و شفافتر، و از سوی دیگر تنگنای بازار برای کاهش کارمزدها قرار دارد. در چنین شرایطی، تنها صندوقهایی میتوانند دوام بیاورند که یا مزیت رقابتی خاصی داشته باشند، یا بتوانند استراتژیهای متفاوتی ارائه دهند که صندوقهای منفعل قادر به تقلید از آنها نباشند.

جمعبندی کلی آن است که بازار صندوقهای سرمایهگذاری در

آمریکا وارد مرحلهای تازه شده که در آن صندوقهای منفعل برتری محسوسی یافتهاند و صندوقهای فعال ناگزیرند یا خود را با این شرایط جدید وفق دهند یا سهم بیشتری از بازار را از دست بدهند. کاهش هزینهها، افزایش شفافیت، توسعه ابزارهای ترکیبی و حرکت به سمت محصولات نوین مانند ETFها تنها بخشی از راهکارهایی است که میتواند به بقای صندوقهای فعال کمک کند. بااینحال، باید پذیرفت که دوران سلطه بیچونوچرای آنها بر بازار

سرمایه به پایان رسیده است و آینده بهمراتب رقابتیتر، شفافتر و کمهزینهتر از گذشته خواهد بود.