بازار آریا - بورس تهران در هفته گذشته شاهد تحرکات متفاوتی بود. با اینکه شاخص کل از ابتدای سال، 17 درصد رشد کرده، شاخص هموزن عملکرد بهتری داشته و بازدهی این نماگر به18درصد رسیده است. در هفته اخیر، رشد 1.34 درصدی شاخص کل با جهش 5.13 درصدی شاخص هموزن همراه شد که نشاندهنده بازگشت نمادهای کوچک و متوسط به جریان معاملات است. تحلیلگران می گویند؛ تغییر رفتار بازار و استقبال از این نمادها میتواند به رشد پایدار بورس کمک کند.اما چرا رشد نماگر هموزن برای بازار حائز اهمیت است؟ روند تاریخی دونماگر گواه خوبی برای پاسخ به این پرسش هستند.

به گزارش گروه آنلاین روزنامه دنیای اقتصاد، رشد ارزش معاملات خرد و عبور میانگین آن از 18 هزار میلیارد تومان، حاکی از بهبود تقاضا است. با وجود خروج 500 میلیارد تومان پول حقیقی در هفتهای که گذشت، اما ورود سرمایه در پایان هفته نشانهای مثبت محسوب میشود.

در سطح جهانی، افت قیمت نفت و فلزات اساسی درآمد شرکتها را تهدید میکند. در کنار آن ثبات قیمت دلار و کاهش فاصله نرخ رسمی و آزاد، میتواند فشار هزینهای را برای صنایع وارداتی کاهش دهد.

گزارشهای فروردین شرکتها رشد 40 درصدی درآمد نسبت به سال گذشته را نشان میدهند و نقش مهمی در تحریک بازار دارند. نسبت P/E بازار در محدوده 8 واحد است که فضای مناسبی برای رشد آتی فراهم میکند.

همچنین ارزش دلاری بازار به 140 میلیارد دلار رسیده و ثبات ارزی میتواند آن را به بالای 200 میلیارد دلار نیز برساند.

ضرورت تقویت کوچکها

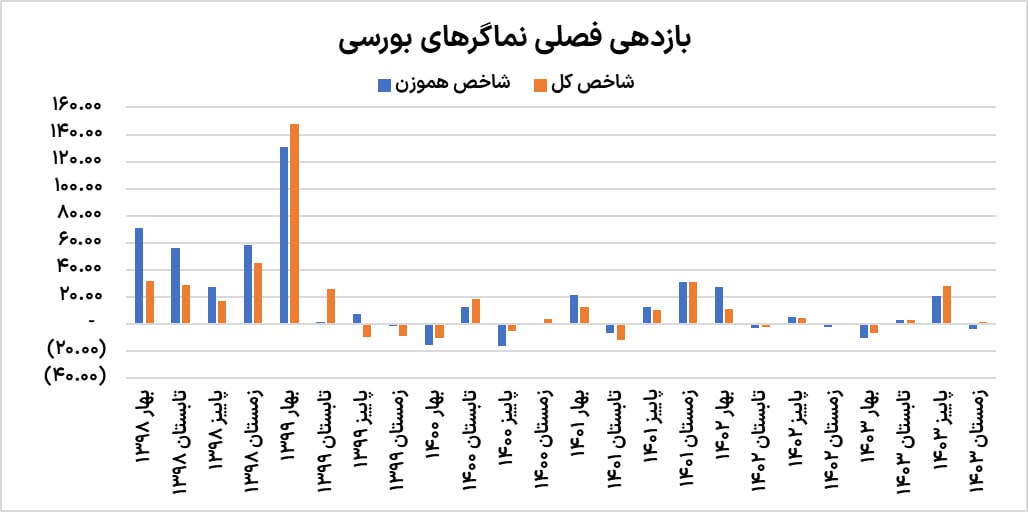

با عبور بازدهی شاخص هموزن از شاخص کل بورس، در سال جاری فضای مناسبی برای رشد پایدار بورس فراهم شده است. به طور تاریخی، همواره رشد بیشتر شاخص هموزن نسبت به شاخص کل، روند طولانی و پربازدهی را برای بورس رقم زده است. نمونه آن بازدهی بورس در سال98 است.

شاخص هموزن درحالی به رشد437 درصدی در سال مذکور، رسیده است که نماگر اصلی بازار رشد بیش از 100درصدی را تجربه کرده است. در بهار 99عکس این موضوع به وقوع پیوست و رشد بیشتر شاخص کل بورس، موجب شد تا روند سال99با دخالت دولت، بازار سهام را حبابی کند و تحولات ناگهانی آن سال را رقم بزند.

پس از آن در پاییز و زمستان1401 شاهد بازگشت خودنمایی نماگر ثانویه بازار بودیم. این موضوع سبب شد تا یک رالی قوی تا بهار1402 شکل بگیرد. به نظر میرسد روند تاریخی بازار، گواه بر این سناریو است که بورس تهران بدون همراهی شاخص هموزن نمیتواند روند پرقدرتی داشته باشد.

ضمن آن که با رشد نمادهای کوچک بازار سبد عمده سهامداران بازار تقویت شده و با بازگشت اعتماد و امید، میتوان به تغییر روند خوشبین بود. از سال1402 تاکنون عمدتا شاخص کل در رالیهای بازار پیشتاز بوده و در روند نزولی، مستحکمتر عمل کرده است. با این حال، سرمایهگذاران خرد بورس معتقدند در دوران رونق بازار سود کسب نکردند و در دوران رکود بیشترین ضرر را متحمل شدند.

از اینرو انتظار میرود، با بازگشت ثبات سیاسی، سیاستگذاریهای صحیح اقتصادی نیز توسط دولتمردان اتخاذ شود. در این صورت میتوان انتظار داشت صنایع کوچکتر با کاهش اختلاف قیمت دلار توافقی و آزاد و حذف قیمتگذاری دستوری، سردمدار بازار سهام از نظر بازدهی باشند.