ابزارهای نوین در بازار سرمایه چگونه فعال میشود؟

تامین مالی شرکتها با عرضه خصوصی اوراق بدهی

اقتصاد ايران

بزرگنمايي:

بازار آریا - بشیر قبدیان/ غزل البرزیان/ کارشناسان بازار سرمایه به طور کلی تامین مالی بنگاههای تجاری از طریق انتشار اوراق بدهی، از دو روش عرضه عمومی و عرضه خصوصی قابل انجام است. در عرضه عمومی هر فردی میتواند به عنوان سرمایهگذار به خرید اوراق بهادار بپردازد؛ در حالی که در عرضه خصوصی تنها سرمایهگذاران منتخب یا گروهی از سرمایهگذاران که واجد شرایط مشخصی هستند، مجاز به سرمایهگذاری در اوراق بهادار هستند.

طبق قانون بازار اوراق بهادار جمهوری اسلامی ایران، (مصوب1384.09.01)، عرضه خصوصی عبارت است از: فروش مستقیم اوراق بهادار توسط ناشر به سرمایهگذاران نهادی. همچنین طبق ماده 27 قانون مذکور، اوراق بهادار عرضه شده در عرضههای خصوصی از ثبت نزد سازمان معاف هستند.

به طور کلی، از آن جا که به جز موارد مذکور در قانون بازار اوراق بهادار، هیچگونه ملاحظات قانونی دیگری در خصوص عرضه خصوصی در بازار سرمایه وجود ندارد؛ این مطالعه به بررسی این موضوع و همچنین ارائه راهکارهایی جهت عملیاتی شدن آن در کشور میپردازد.

عرضه خصوصی

مطالعه بازار اوراق بدهی در سایر کشورها نظیر ایالاتمتحده آمریکا، مالزی و ترکیه نشاندهنده این است که عرضه اوراق بدهی در بازارهای مذکور به دو صورت عرضه عمومی و عرضه خصوصی امکانپذیر است و قوانین و ملاحظات مقرراتی مشخصی نیز توسط نهاد ناظر و رگولاتور مربوطه در خصوص هر یک از این دو حالت عرضه وضع شده است.

مطابق با قانون اوراق بهادار سال 1993 ایالات متحده آمریکا، تمامی اوراق بهادار ملزم به ثبت نزد کمیسیون بورس و اوراق بهادار (SEC) آمریکا هستند و تنها در صورت احراز برخی شرایط خاص، ناشران امکان عرضه خصوصی اوراق بهادار بدون ثبت نزد SEC را خواهند داشت. عرضه خصوصی در بازار بدهی، این امکان را به ناشران میدهد که بدون رعایت الزامات قانونی مربوط به پذیرهنویسی و عرضه عمومی، اقدام به تامین مالی کنند. عرضه خصوصی از طریق بازار بدهی برای شرکتهای دولتی فاقد رتبه اعتباری که دسترسی محدودی به بازارهای مالی دارند و همچنین شرکتهایی که تمایلی به افشای عمومی صورتهای مالی خود ندارند، ابزار تامین مالی کارآمدی محسوب میشود. علاوه بر این، این روش عرضه برای بنگاههای کوچکی که نیاز مالی اندکی دارند و تامین مالی از طریق عرضه عمومی، هزینههای ثبت اوراق نزد SEC را برای آنها توجیه نمیکند نیز جذابیت بالایی دارد.

شرکتهای بزرگ و متوسط اغلب به منظور تنوعبخشیدن به منشأ منابع مالی جذب شده گزینه تامین مالی از طریق عرضه خصوصی را نیز در کنار سایر گزینههای تامین مالی انتخاب میکنند، زیرا تجربه ثابت کرده که معمولا در شرایطی که بازارهای مالی وضعیت نابسامانی را تجربه میکنند، دارا بودن منابع مالی تامین شده از طرق متنوع از جمله عرضه خصوصی بسیار ارزشمند است.

به طور کلی در عرضه خصوصی مدارک و مستندات درخواستی توسط نهاد ناظر نسبت به عرضه عمومی کمتر است و الزامات افشای اطلاعات برای ناشر نیز با سهولت بیشتری همراه است. همچنین اوراق بهاداری که از طریق عرضه خصوصی واگذار میشود نیازی به پذیرش نزد بورسها ندارد و معاملات این نوع اوراق فاقد بازار ثانویه فعال است.

فرآیند انتشار اوراق بدهی در عرضه خصوصی معمولا با مراجعه ناشر به مشاور آغاز میشود پس از تکمیل فرآیند راستیآزمایی توسط مشاور، تنظیم اسناد قانونی مربوطه توسط مشاور آغاز میشود. معمولا رگولاتورها ناشران را ملزم میکنند که مستندات بهخصوصی پیرامون اطلاعات شرکت، شرایط عرضه و نحوه فروش اوراق ارائه دهند. برخلاف عرضه عمومی، این نوع عرضه فاقد مدارکی چون امیدنامه/ بیانیه ثبت است. در این گونه انتشار ناشر الزامات سختگیرانهای را طی نمیکند و صرفا یک گواهی انتشار از مقام ناظر دریافت میکند. پس از دریافت گواهی انتشار از مقام ناظر، تفاهمنامه محرمانهای که مفاد آن نیز بر اساس مذاکرات و توافق طرفین تعیین شده است؛ بین ناشر و خریدار اوراق منعقد میشود.

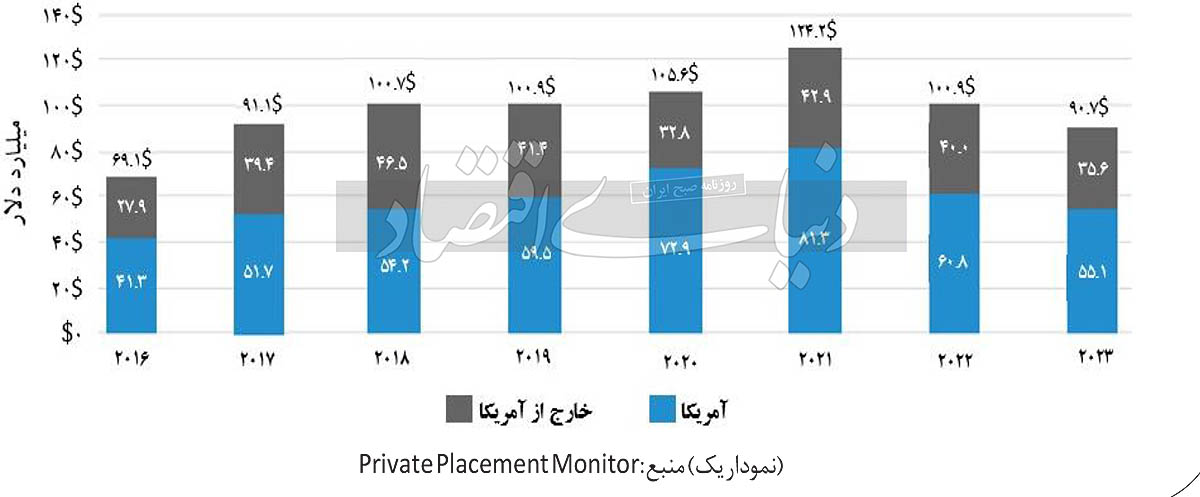

به طور معمول در سال 2023 حجم تامین مالی ناشران از طریق عرضه خصوصی در بازار بدهی بین 25 میلیون دلار تا 1 میلیارد دلار بوده است. بر اساس آمارهای منتشره، در سال 2023، حجم اوراق بدهی منتشره از طریق عرضه خصوصی در ایالاتمتحده، بالغ بر 90.7 میلیارد دلار بوده که متشکل از 275 معامله بوده است، اما از آنجا که بسیاری از معاملات از طریق مذاکره مستقیم بین وامگیرنده و سرمایهگذار صورت میگیرد، انتظار میرود آمار دقیق حجم تامین مالی بدهی از طریق عرضه خصوصی بیش از 100 میلیارد دلار برای سال میلادی 2023 باشد.

نمودار یک ارزش بازار بدهی از طریق عرضه خصوصی را برای سالهای 2016 تا 2023 نشان میدهد.

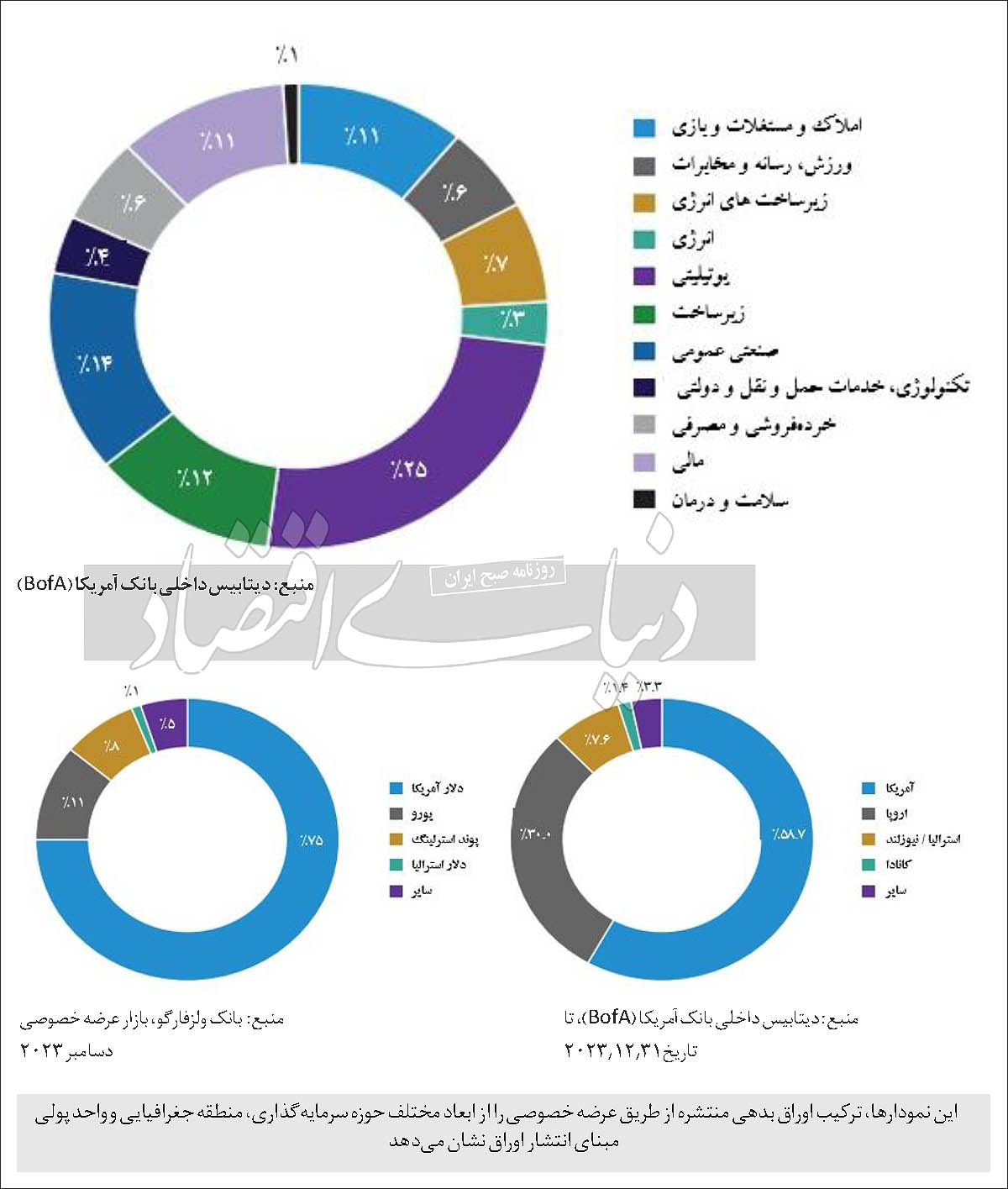

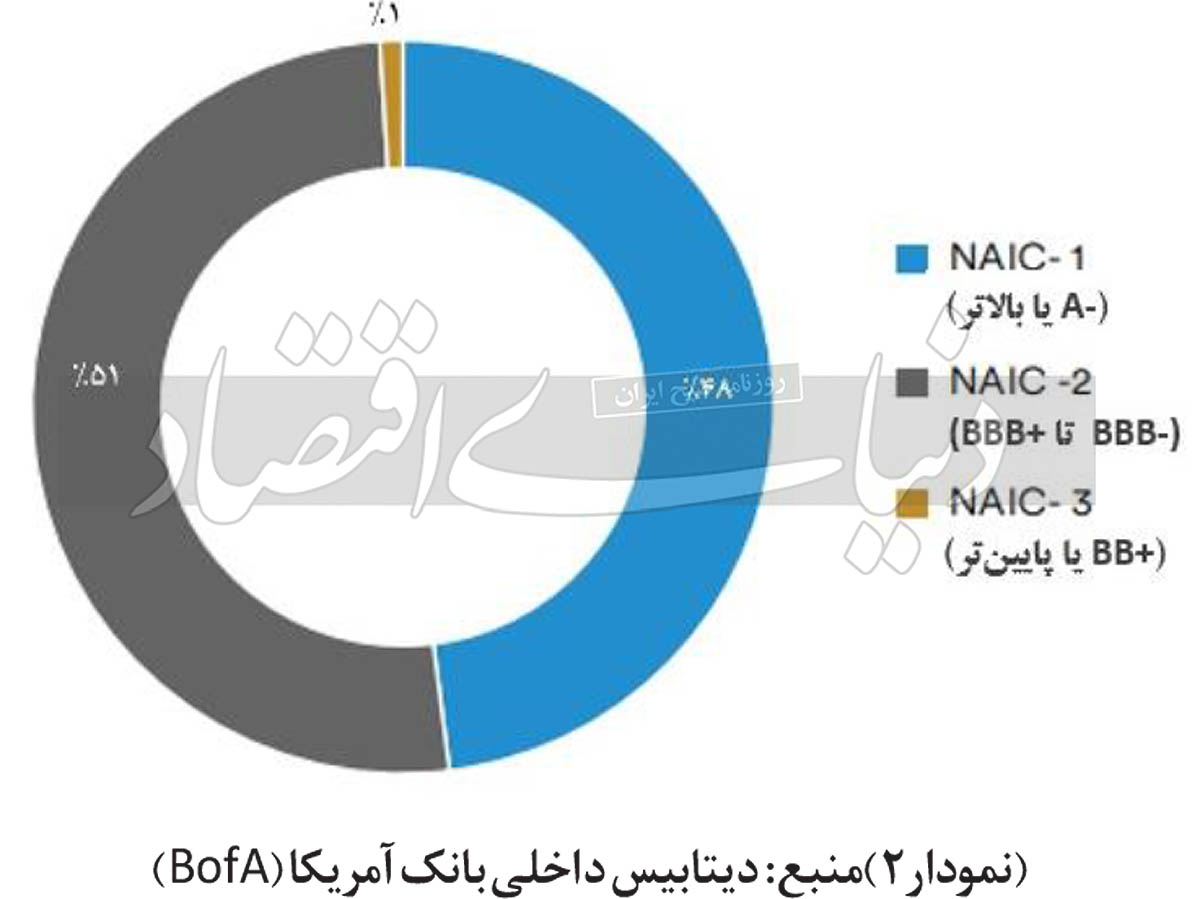

هر چند دارا بودن رتبه اعتباری جزو الزامات اوراق بدهی منتشره از طریق عرضه خصوصی در بازار بدهی است، با وجود این ناشران دارای رتبه اعتباری، بخش قابلتوجهی از حجم کل بازار عرضه خصوصی اوراق بدهی را به خود اختصاص میدهند. (نمودار دو ترکیب رتبه اعتباری اوراق بدهی منتشره از طریق عرضه خصوصی در سال 2023 را نشان میدهد.)

به طور کلی بر اساس آنچه در بازار بدهی برخی کشورهای توسعهیافته مرسوم است، خریداران در عرضه خصوصی به دو دسته سرمایهگذاران دارای صلاحیت (حرفهای) و سایر سرمایهگذاران تقسیم میشوند.

سرمایهگذاران معتبر (دارای صلاحیت) عمدتا اشخاص حقوقی نظیر بانکها، بیمهها، صندوقها و برخی نهادهای مالی فعال در بازار سرمایه و همچنین در برخی موارد اشخاص حقیقی هستند که دارای تمکن مالی هستند (تمکن مالی سرمایهگذاران حقیقی معیارهای مشخصی نظیر میزان حقوق دریافتنی و میزان داراییهای فرد دارد که طبق دستورالعملهای مشخصی تعیین میشود) همچنین فرض بر این است که عرضه اوراق به گروه سرمایهگذاران صلاحیتدار از سهولت بیشتری برخوردار است و این گروه از سرمایهگذاران نیاز به افشای اطلاعات به میزان آنچه در عرضه عمومی اوراق افشا میشود، ندارند. قابل ذکر است که سرمایهگذاران صلاحیتدار باید توسط سازمان بورس هر کشور تایید صلاحیت شوند و برای این موضوع رویه و معیارهای مشخصی نیز وجود دارد.

بررسیهای تاریخی در بازارهای مالی ایالات متحده نشان میدهد که در سنوات اخیر خریداران اوراق بدهی منتشرشده از طریق عرضه خصوصی، عمدتا شرکتهای بیمه عمر بودند و در سنوات اخیر تمایل شرکتها و صندوقهای بازنشستگی نیز برای خرید این نوع اوراق افزایش یافته است. یکی از علتهای تمایل نهادهای مذکور برای سرمایهگذاری در این نوع اوراق تنوع بالای آنها از نظر حوزه سرمایهگذاری، منطقه جغرافیایی و واحد پولی مبنای انتشار اوراق است. (نمودارهای بالا ترکیب اوراق بدهی منتشره از طریق عرضه خصوصی را از ابعاد مختلف حوزه سرمایهگذاری، منطقه جغرافیایی و واحد پولی مبنای انتشار اوراق نشان میدهد.)

به طور کلی اهم ویژگیهای عرضه خصوصی به شرح ذیل است:

•فرآیند عرضه خصوصی از الزامات افشای اطلاعات و از پیچیدگی اداری کمتری برخوردار است که این موضوع منجر به تسریع فرآیند تامین مالی و کاهش هزینههای ثبتی و کارمزدی برای ناشر خواهد شد.

• فرآیند انتشار فاقد رکن متعهد پذیرهنویسی و بازارگردان است و از این رو فرآیند مذاکره با ارکان مذکور و همچنین کارمزد پرداختی به آنها حذف میشود.

• اوراق بدهی منتشره از طریق عرضه خصوصی فاقد الزامات رتبهبندی اعتباری است و در صورت وجود رکن ضامن انتخاب و مذاکره با آن فاقد الزامات مدون است و تمامی مذاکرات در این خصوص بین ناشر و خریدار صورت میگیرد.

•اوراق بدهی منتشره از طریق عرضه خصوصی قابلیت انعطاف بالایی از نظر نرخ بهره، تاریخ سررسید، مواعد پرداختهای میاندورهای، ارز مبنای انتشار و... خواهد داشت.

• با توجه به نبود معاملات ثانویه برای این نوع اوراق و مشخص بودن طرفین معامله، این اوراق نیازی به پذیرش نزد بورس مربوطه ندارد.

• انتشار اوراق از طریق عرضه خصوصی موجب کاهش هزینههای انتشار اعم از کاهش هزینه کارمزد ارکان و هزینه توثیق اوراق بهادار برای ناشر میشود.

• با توجه به ریسک اعتباری بیشتر عرضه خصوصی نسبت به عرضه عمومی و همچنین ریسک نقدشوندگی بیشتر به دلیل نبود معاملات ثانویه برای این نوع اوراق، قیمتگذاری اوراق در عرضه خصوصی دارای صرف قیمت خواهد بود. بنابراین این اوراق بازدهی بیشتری برای خریداران نسبت به سایر اوراق مشابه قابل انتشار در عرضه عمومی دارد.

• طبق مقررات موجود در عرضه خصوصی در برخی کشورها، خریداران امکان فروش آزادانه اوراق منتشر شده از طریق عرضه خصوصی را نخواهند داشت و ممکن است با محدودیت زمانی یا مبلغی در خصوص فروش اوراق مواجه شوند اما در برخی از کشورها این امکان وجود دارد که حق ثبت اوراق به خریداران منتقل شود و خریداران به نیابت از ناشر فرآیند ثبت اوراق را انجام دهند.

• با توجه به نبود رکن ضامن و مقام ناظر در این نوع عرضه، این نوع اوراق ریسک زیادی به خریدار وارد میکند و میزان زیادی از کفایت سرمایه نهادهای مالی را به عنوان خریدار درگیر میکند. به طور کلی یکی از چالشیترین موضوعاتی که در عرضه خصوصی وجود دارد مذاکره در خصوص نرخ اوراقی است که از طریق عرضه خصوصی منتشر می شود. زیرا از یک طرف خریداران اوراق برای پوشش ریسک اعتباری و ریسک نقدشوندگی بالای این نوع اوراق خواستار نرخ بالایی هستند و در طرف مقابل ناشران نیز به دنبال نرخ تامین مالی کمتر هستند.

پیشنهادها

با توجه به بررسیهای صورت گرفته، به منظور عملیاتی ساختن فرآیند عرضه خصوصی در داخل کشور، پیشنهادهای زیر ارائه میشود:

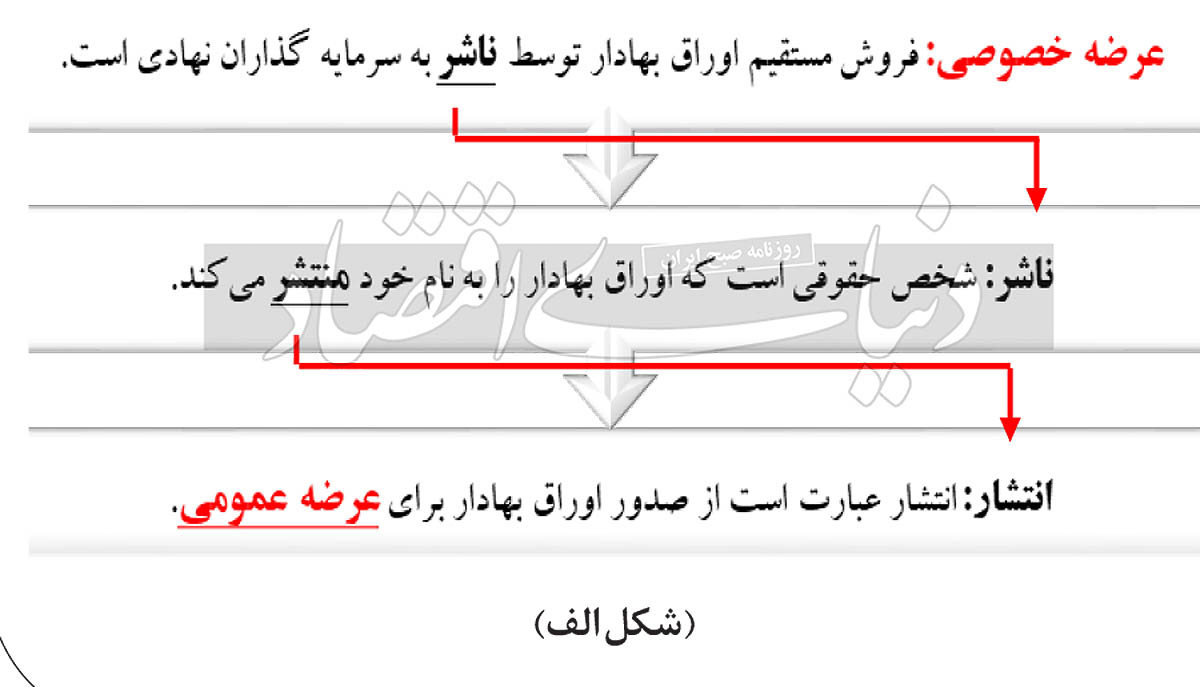

1-در گام اول ضروری است که خلأ قانونی مربوط به این فرآیند اصلاح شود و رویههای اجرایی مربوطه توسط سازمان بورس و اوراق بهادار تدوین شود. مهمترین چالش موجود در اجرای عرضه خصوصی ابهام موجود در قانون بازار اوراق بهادار جمهوری اسلامی ایران، مصوب 1384.09.01است. تعاریف مربوطه در قانون بازار در شکل الف توضیح داده شده است.

طبق تعاریف موجود در قانون بازار اوراق بهادار، عرضه خصوصی توسط ناشر انجام میشود و ناشر اوراق بهادار را به نام خود منتشر میکند، این در حالی است که طبق تعریف، انتشار تنها محدود به صدور اوراق بهادار برای عرضه عمومی است. بنابراین در وهله اول به منظور عملیاتی ساختن عرضه خصوصی، موضوع فوقالذکر باید مرتفع شود.

2-با توجه به ماهیت این نوع عرضه و همچنین با در نظر گرفتن تجارب کشورهای فعال در این حوزه و از آنجا که عمده خریداران اوراق بدهی در بازار سرمایه کشور، شرکتهای تامین سرمایه و صندوقهای سرمایهگذاری با درآمد ثابت هستند، میتوان در ابتدا عرضه خصوصی را برای نهادهای مذکور که مستقیما تحت نظارت سازمان بورس و اوراق بهادار هستند، و از ساختار مالی مناسب و نیروی انسانی متخصص جهت بررسی شرکتها و پروژهها برخوردار هستند، در نظر گرفت تا این موضوع، کنترل و نظارت فرآیند عرضه خصوصی را برای مقام ناظر نیز تسهیل کند.

در نهایت، باتوجه به نیاز روزافزون به طراحی روشها و ابزارهای جدید تامین مالی، پیشنهاد میشود، استفاده از ظرفیتهای عرضه خصوصی به عنوان یک روش تامین مالی، مورد توجه بیشتر ارکان تصمیمگیرنده در بازار سرمایه بهویژه سازمان بورس و اوراق بهادار به عنوان بالاترین رکن ناظر بر این بازار قرار گیرد.

--> اخبار مرتبط الگوی جهانی حمایت از بورسبازان چرا

سرمایه گذاران بیشتری در طول بازارهای صعودی معاملات مارجین را انتخاب می کنند؟ واریز مازاد سود قطعی صندوق «حامی» مفید صندوق اهرمی؛ ابزار سرمایهگذاری همرنگ با سبز و قرمزهای بازار

سرمایه فرصت دریافت

بیمه رایگان برای سرمایهگذاران صندوقهای سرمایهگذاری

-

شنبه ۵ خرداد ۱۴۰۳ - ۰۰:۰۶:۵۴

شنبه ۵ خرداد ۱۴۰۳ - ۰۰:۰۶:۵۴

-

۱۴ بازديد

۱۴ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1159671/