«دنیایاقتصاد» بازارها را بررسی میکند

بزرگنمايي:

بازار آریا - بازار داخلی

بازدهی منفی در شاخصها

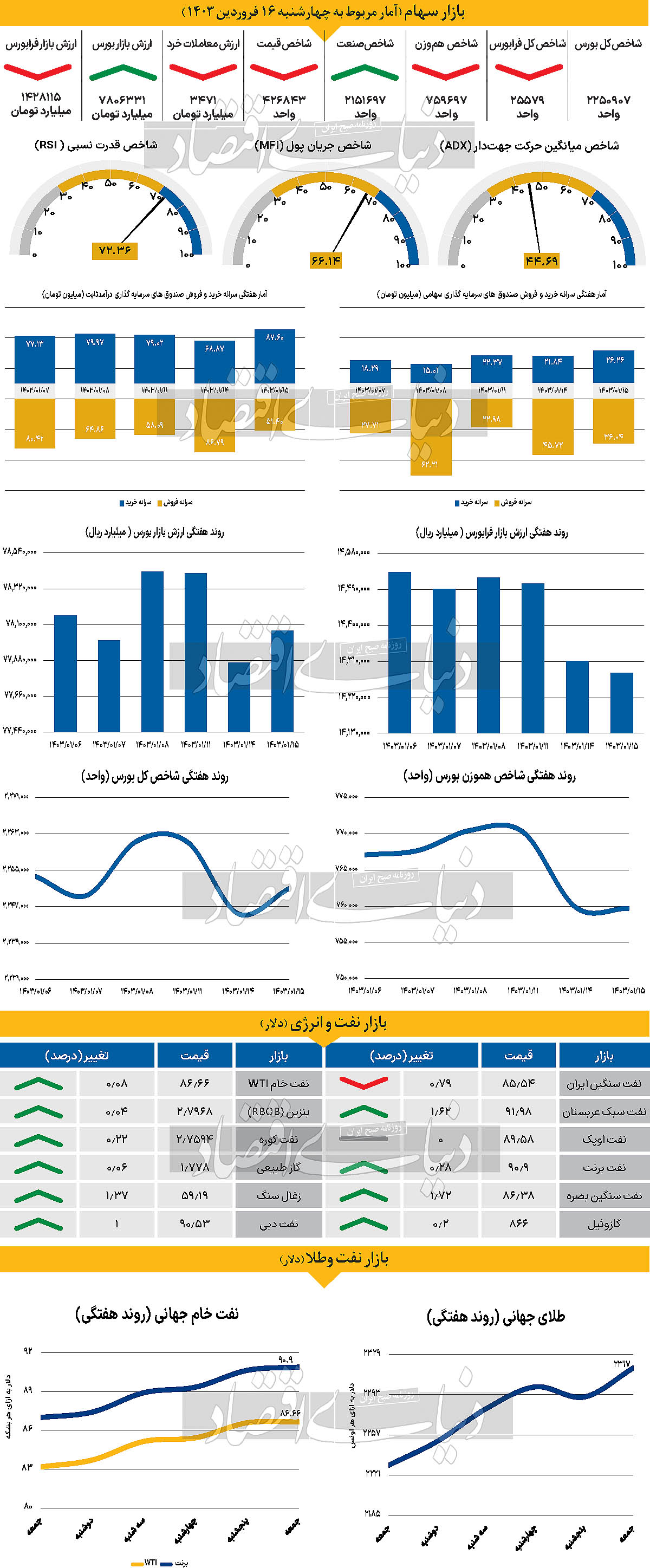

در هفتهای که گذشت معاملات بازار سهام به دلیل تعطیلات رسمی تنها به روزهای 11، 14 و 15 فروردین ماه محدود شدند.

روز شنبه شاخصهای اصلی بازار شاهد نوسانات اندکی بودند، اما روز یکشنبه بهدلیل افزایش تنش، ناآرامی و ریسک در منطقه به دنبال حمله اسرائیل به کنسولگری ایران در شهر دمشق و در پی آن تزریق نگرانی به بازار و سهامداران، این شاخصها افتی قابلتوجه را تجربه کردند. به طوری که شاخص کل بورس اوراق بهادار تهران در این روز 0.70 درصد، شاخص هموزن 1.35درصد و شاخص کل فرابورس 1.33درصد کاهش ارتفاع را تجربه کردند. پس از این اتفاق بسیاری از کارشناسان پیشبینی میکردند که مانند گذشته و در زمان شکلگیری ریسکهای دیگر، تاثیر منفی ادامهدار شود، اما به دلیل عدمواکنش سریع به این اتفاق، روز چهارشنبه بازار شاهد ثبات نسبی بود و در این بین حتی شاخص کل افزایش 0.25درصدی را نیز تجربه کرد. به این ترتیب در آخرین روز معاملاتی هفته شاخص کل در محدوده 2میلیون و 250هزار واحد، شاخص هموزن در محدوده 759هزار و 697 واحد و شاخص کل فرابورس در سطح 25هزار و 579 واحد قرار گرفتند و به ترتیب بازدهی هفتگی 0.46-، 1.39- و 1.65- را به ثبت رساندند. برخی از تحلیلگران پیشبینی میکنند که تا زمان رفع ریسکها و نگرانیها، بازار سرمایه همچنان تحتتاثیر اتفاق یادشده قرار داشته باشد و نوسانات عمدتا منفی را تجربه کند. اما برخلاف بازار سهام، بازار سکه و دلار هفتهای عمدتا صعودی را تجربه کردند. به طوری که تا روز پنجشنبه هر قطعه سکه امامی در محدوده 45 میلیون و 800هزار تومان قرار گرفت و بازدهی هفتگی 18درصدی را به ثبت رساند. هر دلار نیز با تغییر مجدد کانال در محدوده 64هزار تومان در بازار آزاد مورد خرید و فروش قرار گرفت و توانست تا بازدهی هفتگی 3.86درصد را به ثبت برساند. کارشناسان پیشبینی میکنند که افزایش قیمت در بازارهای یادشده ادامهدار نخواهد شد و پس از برقراری مجدد ثبات نسبی در منطقه، به احتمال زیاد شاهد کاهش قیمت خواهیم بود.

بازار خارجی

محرکهای نزولی شاخص دلار

نفت برنت و WTI در روز جمعه در ادامه افزایش خود طی روز پنجشنبه بهترتیب با رشد 0.28 و 0.08درصد به سطح 90.9 و 86.66دلار به ازای هر بشکه رسیدند. اونس جهانی نیز با رشد 1.14درصدی همراه شد و به سطح 2هزار و 317 دلار رسید. چند داده منتشر شده در این هفته نشان میدهد که داستان فعالیت قوی اقتصاد ایالات متحده ممکن است در شرف تغییر باشد. شاخص PMI بخش خدماتی ISM بیش از حد انتظار کاهش یافت، اما باید بیشتر به مولفه «قیمتهای پرداختشده» توجه کرد که به طور معنیداری به پایینترین حد چهار ساله کاهش یافت. در روز پنجشنبه، NFIB گزارش داد که تنها 11درصد از مشاغل کوچک بهدنبال استخدام در سه ماه آینده هستند که کمترین درصد از مه 2020 است. کسبوکارهای کوچک تقریبا نیمی از کل مشاغل ایالات متحده را تشکیل میدهند که قدرت پیشبینی بهتری از حقوق و دستمزد رسمی نسبت به سایر مجموعهها در یک سال و نیم گذشته دارد. در حال حاضر، نظرسنجیهای مارس NFIB و ISM هم در بخش خدمات و هم در تولید نشان میدهد که تا ژوئن میتوان شاهد افزایش زیر 50هزار نفری مشاغل ایجاد شده در بخش غیرکشاورزی بود. در روز جمعه، پیشبینی میشود که تعداد مشاغل اضافه شده در بخش غیرکشاورزی مارس 214هزار شغل باشد و اقتصاددانان آمریکایی پیشبینی 200هزار شغل را دارند. درصورت انتشار داده زیر 200هزار، دلار فشار بیشتری را متحمل میشود و نشانههای اخیر مبنی بر ضعیف شدن داستان اشتغال و اینکه فدرال رزرو در موقعیت مناسبی برای شروع کاهش نرخ بهره در تابستان خواهد داشت، را تایید میکند. ماه گذشته، دادههای دسامبر و ژانویه در مجموع 165هزار کاهش شغل را نشان داد. حساسیت بسیار بالای دلار و بازار ارز نسبت به دادههای ایالات متحده بعید است که محو شود و نیز بعید است که بازارها نسبت به احتمال کاهش بیشتر نرخ بهره فدرال رزرو واکنش هیجانی نشان دهند. حتی اگر چرخش در فعالیت و ارقام تورم تدریجی باشد. اگر احتمال کاهش نرخ بهره ماه ژوئن از 60درصد به 100درصد تغییر کند، دلار ممکن است با ضربهای بزرگتر از آنچه نوسان در اختلاف نرخ بهره نشان میدهد، افت کند چرا که بازارها چرخش به سمت ارزهای چرخهای و بهویژه ارزهایی را که بانکهای مرکزی آنها عجلهای برای کاهش نرخ بهره ندارند، آغاز میکنند.

--> اخبار مرتبط تعادل

بورس پس از تنش ها نگاه

دلار به داده اشتغال JOLTS تغییر کانال شاخص کل

بورس بازار در انتظار پنج نشست پولی آیا به پایان رشد

دلار نزدیک شدهایم؟

-

شنبه ۱۸ فروردين ۱۴۰۳ - ۰۰:۰۹:۴۱

شنبه ۱۸ فروردين ۱۴۰۳ - ۰۰:۰۹:۴۱

-

۱۸ بازديد

۱۸ بازديد

-

روزنامه دنیای اقتصاد

روزنامه دنیای اقتصاد

-

بازار آریا

بازار آریا

لینک کوتاه:

https://www.bazarearya.ir/Fa/News/1146983/